お金を借りる時には、どんな点に気をつければ良い?

消費者金融で借りても大丈夫…。

こんな風に考えている人がいるかもしれません。

消費者金融は、使い方を間違えなければとっても便利なキャッシングサービスです。

このページでは消費者金融の簡単な紹介と、おすすめの消費者金融の選び方を紹介します。

消費者金融とは?

消費者金融とは、消費者信用のうち、個人への金銭の貸付(小口融資)のことをいいます。

免許証や保険証、パスポートなどの身分証明書が、あれば審査「最短30分」、キャッシングまで「最短1時間」で出来る、とても便利なサービスです。

消費者金融でのキャッシングは、カードローン形式の借入枠を使ったキャッシングになります。

住宅ローンと比べると分かりやすいかも知れません。

住宅ローンは、契約時にローン全額(例えば5000万円)を借入し、時間をかけて返済していきます。(証書貸付といいます)

一方でカードローンは、審査を通じて借入枠(例えば30万円)を設定し、その借入枠の範囲内であれば、自由にキャッシングしたり返済したりすることが出来ます。

また、住宅ローンなどの目的ローンと違い、お金の使い道が自由なこと、自分の好きなタイミングでキャッシング出来るというところが、消費者金融のキャッシングの魅力の1つです。

金利は高い?いくら借り入れる?

消費者金融のキャッシングは、住宅ローンやマイカーローンなどの目的ローンに比べて、金利は少し高めです。そのため大きな金額の借入には向いておりません。

そして、借入出来る金額は、「総量規制」という決まりにより、年収の1/3までとされています。

これは、1社からの借入ではなく、全社(目的ローンを除く)の借入合計が年収の1/3までとされています。

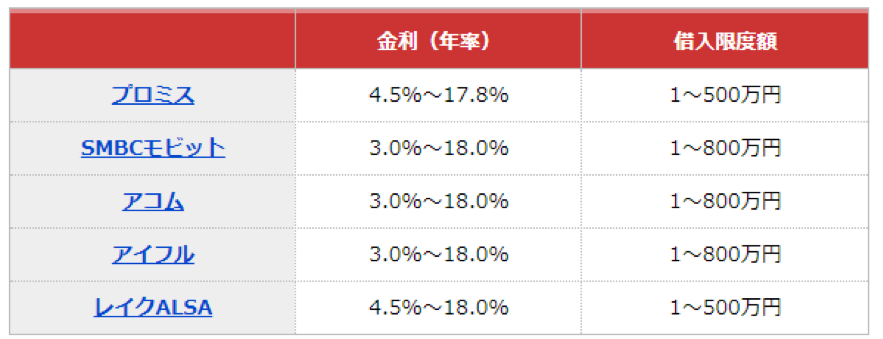

では実際に金利はいくら位なのか見てみましょう。

上の表のとおり、消費者金融の金利(年率)は、3%~18%となります。

ただし、初回の契約では、適用金利は上限の18%になることがほとんどです。

初回の契約額(借入枠)が100万円を超える場合は、上限が15%となります。

金利を見ていただいて分かるように、消費者金融各社で差はほとんどありません。

申込みの条件は?

消費者金融の申込条件は以下の通りです。

・満20歳以上であること

仕事をしている人でも、未成年者は利用できないので注意が必要です。

・安定した収入があること

働いていて、安定した収入があることが条件です。

正社員として働いていなくても、アルバイト・パート・派遣社員でも大丈夫です。

・本人確認書類(免許証やパスポートなど)を用意すること

運転免許証やパスポート、保険証などをスマホで撮影して送付する必要があります。

*これに加え、50万を超える借入を希望する場合は、「総量規制」により収入証明書の提出も義務付けられているので注意が必要です。

条件に「安定した収入があること」って書いてるけど専業主婦(主夫)は借りれないの?と思うかも知れません。

専業主婦(主夫)の場合、夫(妻)が安定した収入があり、それを証明することが出来れば審査は可能です。

また、本人確認書類で、保険証などの本人と分かる「顔写真」がついていない本人確認書類の場合、追加で公共料金の支払明細や携帯電話の支払書など、追加で住所などを確認する本人確認書類の提示をお願いされることもあります。

消費者金融でキャッシングする魅力は?

次にキャッシングのメリットを見ていきます。

メリットはいくつか考えられますがここでは3つ挙げます。

Webで完結

家族や会社に知られることなくキャッシング出来るのが、消費者金融の魅力の一つです。

ご自宅や会社に郵便物が届くのが嫌だという人は、Web完結サービスや自動契約機を利用しましょう。

大手消費者金融は自動契約機の数も多いので、とても便利です。

もっとも、Web完結サービスを選べば自動契約機に行かずとも、申込からキャッシングまでスマホで完結するこが出来ます。

Web完結サービスは、一部の銀行カードローンは対応しておりますが、銀行カードローンに比べて、消費者金融の方が充実しています。

ただし、銀行口座を登録し、口座振替にしないとWeb完結サービスが使えないので注意も必要です。

即日融資

次に即日融資が可能なことも魅力の1つです。

以前であれば、15時前までに振込依頼をしないとキャッシング出来ませんでしたが、今ではほぼ24時間即日振込が出来るようになっております。

しかし、全ての消費者金融で24時間即日振込ができるわけではありません。

消費者金融の中でも、24時間振込が出来る銀行と出来ない銀行があります。

消費者金融のなかでも「SMBCコンシューマーファイナンス(プロミス)」は、ほぼ全国の銀行で24時間振込対応が可能となっているので、非常に便利ですのでおすすめです。

無利息サービス

続いて無利息サービスが充実しているのも、消費者金融の魅力の1つです。

無利息サービスとは、初回に限り30日間(一部60日・180日)だけ利息を0円にするサービスです。

銀行カードローンでは、こうした無利息サービスを行っている銀行はありません。

そのため、短期的にキャッシングをしたい人にとっては、銀行カードローンより消費者金融のキャッシングの方が返済負担を軽くできることもあります。

ここでワンポイントです。

同じ無利息サービスでも、消費者金融会社によってサービス内容が違います。

アコム・レイク・アイフルは契約日の翌日から無利息サービスとなりますが、SMBCコンシューマーファイナンス(プロミス)だけは、初回の出金の翌日から30日間無利息サービス適用となります。

それゆえ、とりあえず予備で作っておこう!と考えてる人は、プロミスのサービスの方が圧倒的に良いですね。

消費者金融でキャッシングする上での注意!

ここまで消費者金融の魅力や、便利なサービスについて見てきました。

消費者金融では、家族や知人に知られずに簡単にキャッシングすることが出来ます。

それゆえに油断すると、ついつい借り過ぎてしまい、後で返済に困ってしまうことにもなりかねません。

先ほど説明した通り、総量規制により、各社からの借入合計が年収の1/3を超えることが出来なくなりました。

そのため、限界まで借りたとしても、すぐには生活が破綻することはないかも知れません。

しかし、リストラにあったりや給料が減ったり、何らかの事情で急に収入を失うことが起こりえます。

そうなった場合、返済はかなり厳しくなるかもしれません。

消費者金融でのキャッシングは、必要最低限の額に留めておいたほうが良いです。

元消費者社員がおすすめする消費者金融は

既に何度か出てきましたが、一押しはSMBCコンシューマーファイナンス(プロミス)です。

おすすめのポイントは、

・30日間無利息サービスが契約日翌日からではなく、初回の貸付の翌日から

・Web完結サービスがある

・24時間振込可能金融機関数が業界トップ

などが挙げられます。

Web完結サービスで申込をすれば、郵送物の受け取りがないので、家族にも知られずにキャッシングが可能です。

銀行口座の登録が必要となりますが、24時間振込キャッシングも可能です。

銀行口座の登録が嫌な人は、スマホで申込をし、自動契約機で契約をしましょう。

プロミスの自動契約機は、業界でもトップクラスの数がありますので、みなさんも一度は見たことがあるのではないでしょうか。

また、初回キャッシングに限り、無利息サービスもありますので、借入の負担を減らしたい人にもおすすめです。

キャッシングし過ぎないよう、ご利用は計画的に!!!